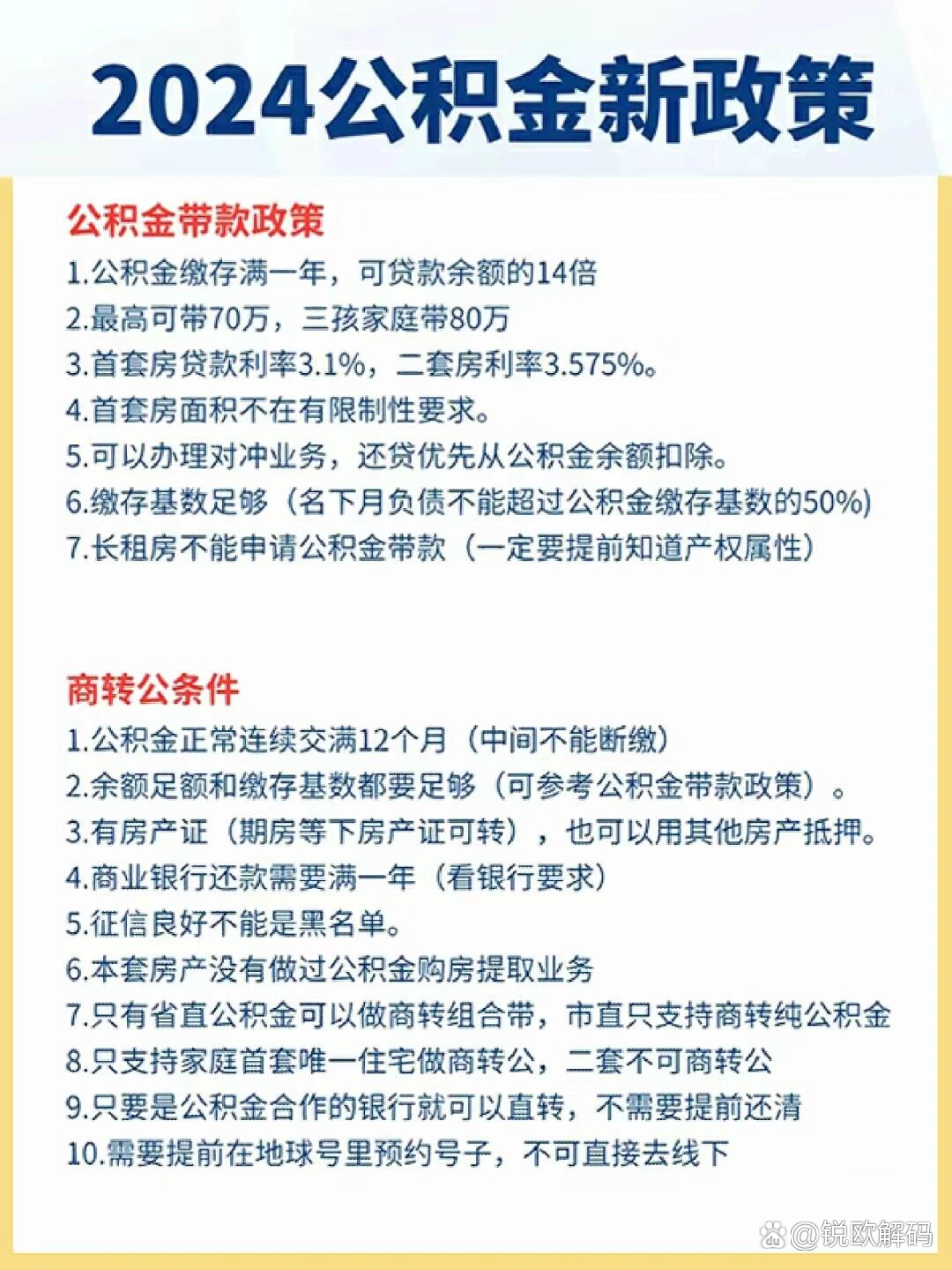

摘要:最新商贷转公积金政策解析,允许借款人将商业贷款转换为公积金贷款,以享受更低的利率和更灵活的还款方式。该政策有助于减轻借款人的还款压力,促进房地产市场健康发展。具体转换条件、流程、额度及限制需根据当地公积金管理中心的最新规定进行操作。

本文目录导读:

随着我国经济的持续发展,房地产市场日益繁荣,购房需求持续增长,对于广大购房者来说,贷款购房已成为一种普遍的选择,商贷和公积金贷款是最常见的两种贷款方式,近年来,随着商贷转公积金政策的不断调整和优化,为购房者带来了更多的福利和便利,本文将对商贷转公积金的最新政策进行解析,帮助购房者更好地了解和利用这一政策。

商贷转公积金政策背景

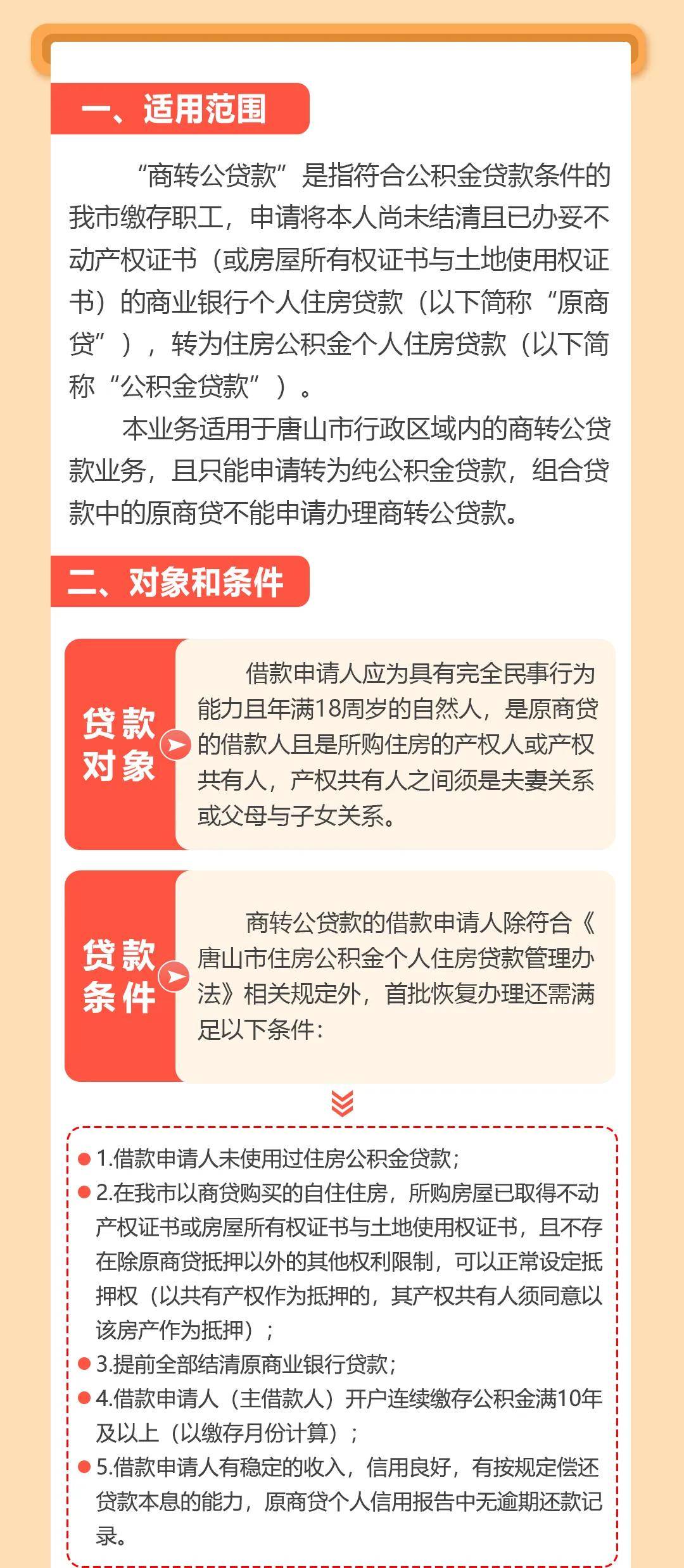

商贷转公积金政策,是指商业银行发放的住房贷款转换为住房公积金贷款的政策,这一政策的实施,旨在降低购房者的贷款成本,提高购房者的贷款额度,进一步促进房地产业的健康发展,随着国家对房地产市场的调控和住房公积金制度的完善,商贷转公积金政策不断调整和优化。

最新商贷转公积金政策亮点

1、转换条件更加宽松

最新的商贷转公积金政策,对于转换条件进行了进一步的宽松,降低了商贷转公积金的门槛,使得更多购房者有资格享受这一政策,对于申请人的征信、收入、房产等方面要求也有所放宽,使得更多购房者能够顺利申请商贷转公积金。

2、贷款利率更加优惠

商贷转公积金贷款的另一大亮点是贷款利率更加优惠,公积金贷款利率相对较低,可以有效降低购房者的贷款成本,最新政策中,对于商贷转公积金的贷款利率进行了进一步的优惠,使得购房者能够更加节省贷款利息。

3、贷款额度有所提高

为了更好地满足购房者的需求,最新商贷转公积金政策还提高了贷款额度,这一举措,使得购房者能够更加灵活地选择贷款方式,提高了购房者的购房能力。

商贷转公积金的具体流程

1、咨询和准备

购房者在考虑将商贷转为公积金贷款时,首先应当向所在地的住房公积金管理中心咨询相关政策,了解商贷转公积金的具体要求和流程,准备好相关材料,如身份证、购房合同、商贷合同等。

2、提交申请

购房者根据自己的实际情况,向住房公积金管理中心提交商贷转公积金的申请,在申请过程中,购房者需要填写相关表格,提交必要的材料。

3、审核和评估

住房公积金管理中心在收到申请后,会对购房者的征信、收入、房产等情况进行审核和评估,审核通过后,住房公积金管理中心将向购房者发出批准通知。

4、办理手续

购房者接到批准通知后,需要按照要求办理相关手续,包括签订公积金贷款合同、办理抵押登记等。

5、发放贷款

手续办理完成后,住房公积金管理中心将按照合同约定发放贷款,购房者开始偿还公积金贷款。

商贷转公积金的注意事项

1、了解政策:购房者在申请商贷转公积金前,应充分了解相关政策,确保自己符合申请条件。

2、提前还款:商贷转公积金前,购房者应尽量提前偿还部分或全部商贷,以降低贷款余额和利息。

3、注意转换时机:商贷转公积金的时机要选择合适的时机,避免在利率较高时转换。

4、保留相关凭证:在办理商贷转公积金过程中,购房者应妥善保管相关凭证,如购房合同、商贷合同等。

商贷转公积金最新政策为购房者带来了更多的福利和便利,购房者应了解政策、把握时机、妥善办理手续,以享受这一政策的优惠。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...